ISTANBUL / WASHINGTON, DC – Κανείς δεν πρέπει να εκπλήσσεται από τα πρόσφατα οικονομικά και χρηματοοικονομικά δεινά της Τουρκίας. Η τριπλή κρίση της χώρας (νόμισμα, τραπεζικό και κρατικό χρέος) εκτυλίσσεται εδώ και χρόνια. Το κατά πόσον αυτή η οικονομική αναταραχή θα υποκινήσει την πολιτική αναταραχή είναι τώρα ένα ευρέως συζητούμενο ζήτημα.

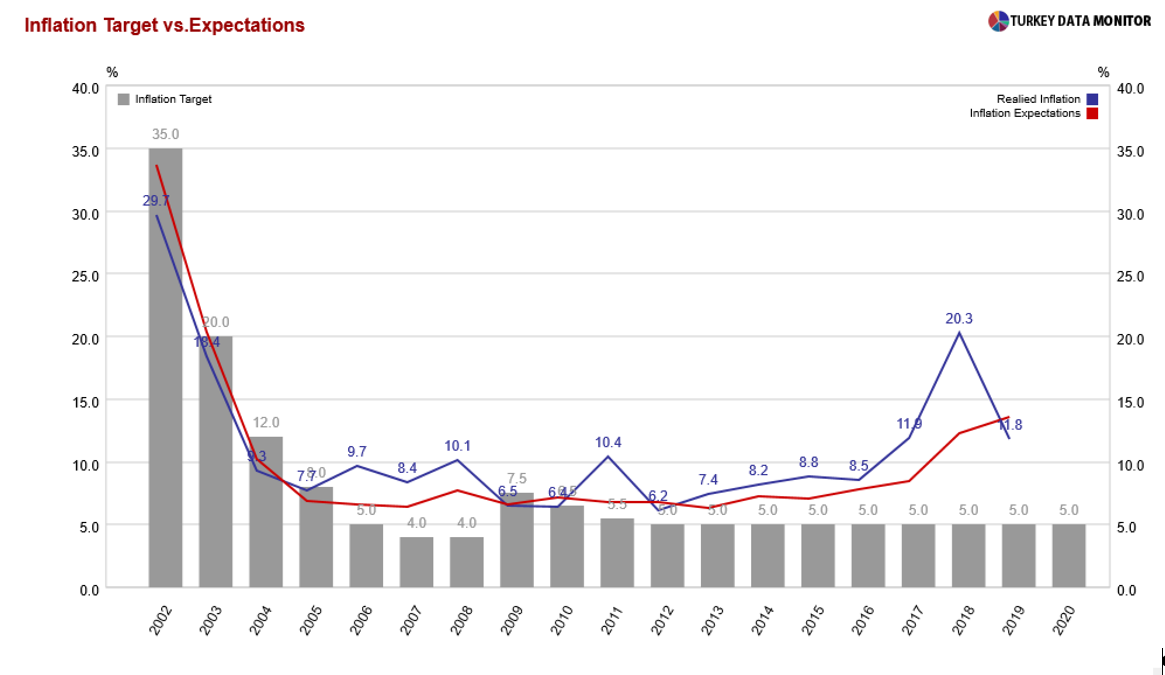

Ο παρατεταμένος υψηλός πληθωρισμός και τα διευρυνόμενα ελλείμματα καταδιώκουν την τουρκική οικονομία ακόμη και πριν από την επιδημία του COVID-19. Για πάνω από μια δεκαετία, οι προσδοκίες για τον πληθωρισμό έχουν ξεπεράσει τον στόχο του 5% κατά περισσότερο από το ήμισυ. Και η τουρκική λίρα υποτιμήθηκε έναντι του δολαρίου ΗΠΑ από τα τέλη του 2017, με μείωση 20% τον Αύγουστο του 2018. Επιθετική πολιτική προσαρμογή κατά τη διάρκεια της πανδημίας, ένα μη βιώσιμο μείγμα πολιτικής που βασίστηκε στην υπερβολική πιστωτική ανάπτυξη και την πώληση ξένων νομισμάτων της κεντρικής τράπεζας (FX) για να αντισταθμίσουν τον αντίκτυπο των εκροών κεφαλαίου δημιούργησαν περαιτέρω ευπάθειες. Αυτό οδήγησε σε περαιτέρω απώλεια 40% στην αξία της λίρας από τον περασμένο Ιανουάριο.

Τον Νοέμβριο, ο Πρόεδρος Ρετζέπ Ταγίπ Ερντογάν διόρισε νέο υπουργό Οικονομικών και κυβερνήτη κεντρικών τραπεζών. Στη συνέχεια, το πλαίσιο νομισματικής πολιτικής της χώρας υποβλήθηκε σε μακροχρόνια ομαλοποίηση (με αθροιστική αύξηση επιτοκίων 675 μονάδων βάσης σε δύο μήνες) και η λίρα ανέκτησε το 10% της χαμένης αξίας της έως το τέλος του έτους.

Η Τουρκία διατηρεί μια κυμαινόμενη συναλλαγματική ισοτιμία από το 2001, όταν οι κρίσεις τραπεζών, κρατικών χρεών και ισοζυγίου πληρωμών την ανάγκασαν να εγκαταλείψει την σύνδεση της λίρας με ένα καλάθι νομισμάτων που περιλαμβάνει το δολάριο και το ευρώ. Η Τουρκία υιοθέτησε ένα καθεστώς στόχευσης του πληθωρισμού, σύμφωνα με το οποίο τα ποσοστά πολιτικής δεν πρέπει να προσαρμόζονται για να εκτιμήσουν την ανατίμηση ή την υποτίμηση του νομίσματος, ή ως απάντηση σε εξωτερικούς κραδασμούς – όπως το COVID-19 – που οδηγούν σε εκροές κεφαλαίων.

Οι χρηματοοικονομικές αγορές είναι στραμμένες προς το μέλλον και γνωρίζουν ότι ο πληθωρισμός μπορεί να αντιμετωπιστεί μόνο μέσω αξιόπιστης νομισματικής πολιτικής. Λοιπόν, γιατί οι αγορές δεν τιμολόγησαν με απότομη υποτίμηση της λίρας πολύ νωρίτερα; Η απάντηση έγκειται στη σημασία των διακυμάνσεων νομισματικής πολιτικής των ΗΠΑ για τις αναδυόμενες αγορές. Η άφθονη ρευστότητα του παγκόσμιου δολαρίου που δημιουργήθηκε από τα χαμηλά επιτόκια των ΗΠΑ συνεπάγεται την εύκολη πρόσβαση στο FX για τις τράπεζες αναδυόμενων αγορών, συμπεριλαμβανομένου του χαμηλότερου κόστους δανεισμού.

Έχοντας αυτό υπόψη, η αργή κρίση της Τουρκίας μπορεί να χωριστεί σε τρεις φάσεις. Κατά τη φάση πριν από το COVID, η λίρα υποτιμήθηκε αργά καθώς τα υποκείμενα διαρθρωτικά προβλήματα δεν αντιμετωπίστηκαν και η στόχευση του πληθωρισμού δεν ήταν υψηλή προτεραιότητα. Η ικανότητα των τουρκικών τραπεζών να δανείζονται εύκολα στις διεθνείς αγορές απέκλεισε ακόμη μια ακόμη μεγαλύτερη υποτίμηση του νομίσματος.

Η δεύτερη φάση της κρίσης ξεκίνησε όταν η πανδημία έπληξε την χώρα τον Μάρτιο του τρέχοντος έτους. Η Τουρκία (όπως και άλλες χώρες) αρχικά απάντησε με νομισματικά και φορολογικά μέτρα. Αλλά η επεκτατική νομισματική πολιτική έφτασε γρήγορα στα όριά της. Η πτώση των επιτοκίων κάτω από το διψήφιο ποσοστό πληθωρισμού προκάλεσε τη δολαριοποίηση, καθώς η εγχώρια και ξένη αποστροφή στα περιουσιακά στοιχεία που εκφράζονται σε λίρες οδηγούν σε απότομη υποτίμηση του νομίσματος, την οποία η Τουρκία προσπάθησε ανεπιτυχώς να περιορίσει με την πώληση περίπου 130 δισεκατομμυρίων δολαρίων.

Αλλά ακόμη και αν η Κεντρική Τράπεζα της Τουρκικής Δημοκρατίας (CBRT) είχε περισσότερα αποθέματα συναλλάγματος για να υποστηρίξει τη λίρα, το αποτέλεσμα δεν θα ήταν διαφορετικό. Τελικά, το νόμισμα θα έπρεπε να υποβληθεί σε απότομη διόρθωση όταν οι χρηματοπιστωτικές αγορές τιμολογούσαν τον κίνδυνο χώρας της Τουρκίας, εκτός από τον συναλλαγματικό κίνδυνο. Μια χώρα που έχει εξαντλήσει τα συναλλαγματικά αποθέματα μπορεί, καταρχήν, να δανειστεί σε διεθνείς αγορές και να συνεχίσει να παρεμβαίνει για να διαχειριστεί την αστάθεια του νομίσματός της. Στην πραγματικότητα, σε περιόδους αυξημένης παγκόσμιας αβεβαιότητας, είναι φθηνότερο να δανείζουμε σε FX παρά σε τοπικό νόμισμα.

Αλλά η Τουρκία δεν επωφελήθηκε απαραίτητα από το χαμηλότερο κόστος δανεισμού. Καθώς ο κίνδυνος χώρας αυξήθηκε και οι ισολογισμοί των τραπεζών επιδεινώθηκαν, έγινε πιο δύσκολο να δανειστούν εξωτερικά σε FX. Με τα συναλλαγματικά αποθέματα να πωλούνται μέσω τραπεζών για να εξημερώσουν την απόσβεση και τα νοικοκυριά να αυξάνουν τις καταθέσεις συναλλάγματος ως απάντηση στον αυξανόμενο πληθωρισμό, η αναντιστοιχία συναλλάγματος στους ισολογισμούς των τραπεζών αυξήθηκε γρήγορα. Η δολαριοποίηση κέρδισε την έλξη καθώς η πανδημία συνεχίστηκε, με τις καταθέσεις συναλλάγματος των κατοίκων να επιταχύνονται ιδιαίτερα γρήγορα στις αρχές Αυγούστου – αυξάνοντας έτσι τις υποχρεώσεις συναλλάγματος των τραπεζών έναντι των οικιακών νοικοκυριών.

Για να μειώσουν την αναντιστοιχία συναλλάγματος, οι κρατικές τράπεζες πρέπει είτε να αυξήσουν τα δάνεια συναλλάγματος σε εταιρείες (σταθεροποιώντας έτσι την πλευρά του ενεργητικού) είτε να μειώσουν το δανεισμό συναλλάγματος τόσο από εγχώρια νοικοκυριά όσο και από υπερπόντιους πιστωτές (σταθεροποίηση της ευθύνης). Οι τράπεζες δεν μπορούν να μειώσουν αμέσως το εξωτερικό χρέος συναλλάγματος, επειδή πρέπει να αποπληρώσουν ή να μετατρέψουν τις υπάρχουσες μεγάλες υποχρεώσεις. Και παρόλο που τα δάνεια συναλλάγματος είναι φθηνότερα, οι τουρκικές εταιρείες φοβούνται ότι ενδέχεται να δυσκολευτούν να δημιουργήσουν αρκετά έσοδα συναλλάγματος για να τα αποπληρώσουν. Έτσι, θα είναι δύσκολο για τις τράπεζες να βελτιώσουν τη θέση τους στο FX, ενώ εξακολουθούν να πωλούν αποθεματικά για να υποστηρίξουν τη λίρα.

Αυτός ο μη βιώσιμος συνδυασμός πολιτικών έχει αυξήσει τον κίνδυνο χώρας της Τουρκίας, όπως φαίνεται και στα αυξημένα πιστωτικά spread swap. Οι τράπεζες δεν μπορούν να δημιουργήσουν μια ισορροπία μεταξύ συναλλαγματικών ισοτιμιών και επιτοκίων σε μια χώρα με απελευθερωμένες κεφαλαιακές ροές, όπου οι συνθήκες χρηματοδότησης των τραπεζών επηρεάζονται όχι μόνο από το παγκόσμιο χρηματοοικονομικό περιβάλλον αλλά και από τον κίνδυνο χώρας. Η χρήση των τραπεζών για το σκοπό αυτό, αντί της εφαρμογής αξιόπιστων δημοσιονομικών και νομισματικών πολιτικών, καταστρέφει τόσο τα εσωτερικά όσο και τα εξωτερικά οικονομικά υπόλοιπα.

Τώρα, η τουρκική κρίση βρίσκεται στην τρίτη φάση της, με τους υπεύθυνους χάραξης πολιτικής να αρχίζουν να ομαλοποιούν τη νομισματική πολιτική. Η CBRT αύξησε το επιτόκιο αναφοράς κατά δύο ποσοστιαίες μονάδες τον Σεπτέμβριο. Ωστόσο, η τράπεζα δεν συμπλήρωσε τον κύκλο σύσφιξης με μια άλλη αύξηση επιτοκίων τον Οκτώβριο, αντί να αυξήσει έμμεσα τα επιτόκια μέσω πράξεων ρευστότητας. Αυτό ενίσχυσε την άποψη ότι οι υπεύθυνοι χάραξης πολιτικής είναι απρόθυμοι ή ανίκανοι να αντιμετωπίσουν τις πιο επείγουσες προκλήσεις που αντιμετωπίζουν. Η αρνητική ανταπόκριση της αγοράς, σε συνδυασμό με τα ανεπαρκή αποθέματα κεντρικών τραπεζών για την αντιστάθμιση της πίεσης, πυροδότησε τα γεγονότα που οδήγησαν στην αντικατάσταση της οικονομικής ομάδας.

Ο νέος κυβερνήτης και υπουργός Οικονομικών της CBRT επέμεινε ότι η στόχευση του πληθωρισμού θα είναι προτεραιότητα για την Τουρκία. Ωστόσο, η νομισματική πολιτική της χώρας θα επηρεαστεί τελικά από τον Ερντογάν, ο οποίος συχνά επαναλαμβάνει την πεποίθησή του ότι τα υψηλά επιτόκια προκαλούν πληθωρισμό. Τι θα συμβεί όταν σταθεροποιηθούν οι χρηματοπιστωτικές αγορές; Η CBRT θα διατηρήσει την αυστηρότερη στάση της, σύμφωνα με τη στόχευση του ορθοδόξου πληθωρισμού ή θα εξετάσει το ενδεχόμενο μείωσης των επιτοκίων σε μια προσπάθεια «μείωσης» του πληθωρισμού, σύμφωνα με τις προτάσεις του Ερντογάν;

Οι επενδυτές δίνουν προσοχή. Εάν η αυστηρότερη πολιτική στάση της Τουρκίας αποδειχθεί μια εφάπαξ προσπάθεια σταθεροποίησης της συναλλαγματικής ισοτιμίας και η χώρα μειώσει τα επιτόκια τους επόμενους μήνες σε μια προσπάθεια μείωσης του πληθωρισμού, η αργή της κρίση θα συνεχιστεί αναμφίβολα.

Selva Demiralp, Professor of Economics and Chair of Economic Research at Koç University, is Director of the Koç University-TUSIAD economic research forum. Şebnem Kalemli-Özcan, a former senior policy adviser at the International Monetary Fund, is Professor of Economics at the University of Maryland, College Park.

Copyright: Project Syndicate, 2021.

www.project-syndicate.org